MRP-I — планирования потребности материальных ресурсах

концепция

Базовыми микрологистическими системами, основанными на концепции ≪планирования потребностей/ресурсов≫, в производстве и снабжении являются системы ≪ планирования потребности в материалах/производственного планирования потребности в ресурсах ≫ ( materials / manufacturing requirements / resource planning , MRP I/MRP II), а в дистрибьюции (распределении) — системы ≪ планирования распределения продукции/ресурсов ≫ { distribution requirements / resource planning , DRP I/DRP II).

Сущность стратегии планирования потребности материалов («Material requirements planning »

Практические приложения, типичные для систем MRP, имеются в организации производственно-технологических процессов вместе с закупками материальных ресурсов. Согласно определению американского исследователя Дж. Орлиски, одного из главных разработчиков системы MRP I, система ≪планирования потребности в материалах (система MRP) в узком смысле состоит из ряда логически связанных процедур, решающих правил и требований, переводящих производственное расписание в ≪цепочку требований≫, которые синхронизированы во времени, а также запланированного покрытия этих требований для каждой единицы запаса компонентов, необходимых для выполнения расписания. Система MRP перепланирует последовательность требований и покрытий в результате изменений либо в производственном расписании, либо в структуре запасов, либо в характеристиках продукта≫ .

Системы MRP оперируют материалами, компонентами, полуфабрикатами и их частями, спрос на которые зависит от спроса на специфическую готовую продукцию. Хотя сама логистическая концепция, заложенная в основу системы MRP-I, сформирована достаточно давно (с середины 1950-х годов), но только с появлением быстродействующих компьютеров ее удалось реализовать на практике. В то же время революция в микропроцессорных и информационных технологиях стимулировала бурный рост различных приложений систем MRP в бизнесе.

Основными целями систем MRP являются:

- удовлетворение потребности в материалах, компонентах и продукции для планирования производства и доставки потребителям;

- поддержание низкого уровня запасов материальных ресурсов, незавершенного производства, готовой продукции;

- планирование производственных операций, графиков доставки, закупочных операций.

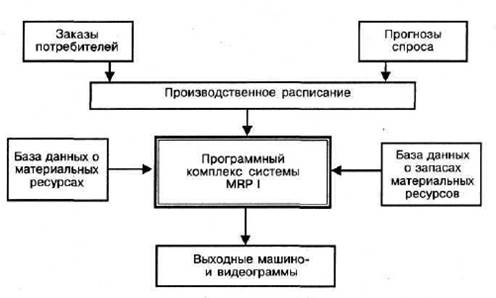

В процессе реализации этих целей система MRP обеспечивает поток плановых количеств материальных ресурсов и запасов продукции на горизонте планирования. Система MRP сначала определяет, сколько и в какие сроки необходимо произвести конечной продукции. Затем система определяет время и необходимые количества материальных ресурсов для выполнения производственного расписания. На рис. 1 представлена блок-схема системы MRP-I.

Экологический подход к системе потребностей человека

... — наиболее полное удовлетворение комплекса растущих материальных и духовных потребностей людей. Отсюда ясно, что четкое понимание того, что ... потребности человека — это система его требований к окружающей его среде, включая других людей. Чем выше динамическое единство человека ... между ростом числа людей, болеющих аллергией, бронхиальной астмой, раком, и ухудшением экологической обстановки в данном ...

Рис.1. Блок-схема системы MRP — I

Входом системы MRP-I являются заказы потребителей, подкрепленные прогнозами спроса на готовую продукцию фирмы, которые заложены в производственное расписание (графики выпуска готовой продукции).

Таким образом, как и для микрологистических систем, основанных на принципах концепции ≪точно в срок≫, в MRP-I ключевым фактором является потребительский спрос.

База данных о материальных ресурсах содержит всю требуемую информацию о номенклатуре и основных параметрах (характеристиках) сырья, материалов, компонентов, полуфабрикатов и т. п., необходимых для производства (сборки) готовой продукции или ее частей. Кроме того, в ней содержатся нормы расхода материальных ресурсов на единицу выпускаемой продукции, а также файлы моментов времени поставки соответствующих материальных ресурсов в производственные подразделения фирмы.

В базе данных также идентифицированы связи между отдельными входами производственных подразделений по потребляемым материальным ресурсам и по отношению к конечной продукции.

База данных о запасах информирует систему и управленческий персонал о наличии и величине производственных, страховых и других требуемых запасов материальных ресурсов в складском хозяйстве фирмы, а также о близости их к критическому уровню и необходимости их пополнения. Кроме того, в этой базе содержатся сведения о поставщиках и параметрах поставки материальных ресурсов.

Программный комплекс MRP — I основан на систематизированных производственных расписаниях (графиках выпуска конечной продукции) в зависимости от потребительского спроса и комплексной информации, получаемой из баз данных о материальных ресурсах и их запасах. Алгоритмы, заложенные в программные модули системы, первоначально переводят спрос на готовую продукцию в требуемый общий объем исходных материальных ресурсов. Затем программы вычисляют цепь требований на исходные материальные ресурсы, полуфабрикаты, объем незавершенного производства, основанных на информации о соответствующем уровне запасов, и размещают заказы на объемы входных материальных ресурсов для участков производства (сборки) готовой продукции. Заказы зависят от специфицированных по номенклатуре, объемам требований в материальных ресурсах и времени их доставки на соответствующие рабочие места и склады.

Экономические потребности, блага и ресурсы сущность и классификация. ...

... потребности в материальных и духовных благах. В структуре потребностей существенную роль играет соотношение между материальными ... продукции возникает необходимость создавать новую. Удовлетворенная потребность порождает новые запросы. закон возвышения потребностей ... приспособления экономических ресурсов в целях удовлетворения потребностей. Экономическая ( ... потребностей, то некоторая часть людей готова ...

После завершения всех необходимых вычислений в информационно-компьютерном центре фирмы формируется выходной комплекс машинограмм системы MRP-I, который в документном виде передается производственным и логистическим менеджерам для принятия решений по организации обеспечения производственных участков и складского хозяйства фирмы необходимыми материальными ресурсами. Типичный набор выходных документов системы MRP — I содержит:

- специфицированные по номенклатуре, объему и времени требования на материальные ресурсы, заказываемые у поставщиков;

- изменения, которые необходимо внести в производственное расписание;

- схемы доставки материальных ресурсов, объем поставок и т. п.;

- аннулированные требования на готовую продукцию, материальные ресурсы;

- состояние системы MRP .

Система MRP-I была разработана в США в середине 1950-х годов, однако широкое распространение как в США, так и в Европе получила лишь в 1970-е годы, что было связано (как уже отмечалось) с развитием вычислительной техники. Микрологистические системы, подобные MRP-I, были разработаны примерно в тот же период времени и в СССР и первоначально широко применялись в военно-промышленном комплексе. Обычная практика использования систем MRP-I в бизнесе связана с планированием и контролем процедур заказа и снабжения (закупок) материальных ресурсов, как правило, широкой номенклатуры для промышленных предприятий-изготовителей машиностроительной продукции. Проблемы, возникающие в процессе внедрения системы MRP-I, относятся к разработке информационного, программно-математического обеспечения расчетов и выбору комплекса вычислительной и оргтехники, т. е. к тем проблемам, которые являются типичными для АСУ производством и технологическими процессами. Целью внедрения MRP-I является повышение эффективности и качества планирования потребности в ресурсах, снижение уровня запасов материальных ресурсов и готовой продукции, совершенствование процедур контроля за уровнем запасов и уменьшение затрат, связанных с этими логистическими функциями.

В конце 1980-х годов систему MRP-I использовали или предполагали использовать большинство фирм США с годовым объемом продаж готовой продукции свыше 15 млн. долл., в Великобритании — каждое третье производственное предприятие .

Однако микрологистические системы, основанные на MRP-подходе, имеют ряд недостатков и ограничений, к основным из которых относятся:

- значительный объем вычислений, подготовки и предварительной обработки большого объема исходной информации, что увеличивает длительность производственного периода и логистического цикла;

- возрастание логистических издержек на обработку заказов и транспортировку при стремлении фирмы уменьшить уровень запасов или перейти на выпуск готовой продукции в малых объемах с высокой периодичностью;

- нечувствительность к кратковременным изменениям спроса, так как они основаны на контроле и пополнении уровня запасов в фиксированных точках прохождения заказа;

- значительное число отказов в системе из-за ее большой размерности и перегруженности.

Эти недостатки накладываются на общий недостаток, присущий всем микрологистическим системам ≪ толкающего ≫ типа (push systems), к которым относятся и системы MRP-I, а именно: недостаточно строгое отслеживание спроса с обязательным наличием страховых запасов.

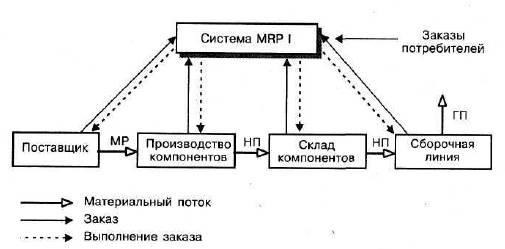

Базируясь на установленном производственном расписании, системы MRP-I реализуют повременно-фазовый подход к установлению величины и регулированию уровня запасов. Так как это, в свою очередь, генерирует объем требуемых материальных ресурсов для производства или сборки заданного объема готовой продукции, то MRP I является типичной системой ≪толкающего≫ типа, укрупненная схема которой приведена на рис. 2.

Рис.2. MRP-I как система толкающего типа

Обозначения: МР – материальные ресурсы;

- НП – незавершенное производство;

ГП – готовая продукция

буферными запасами.

Системы MRP-I преимущественно используются, когда спрос на исходные материальные ресурсы сильно зависит от спроса потребителей на конечную продукцию. Система MRP-I может работать с широкой номенклатурой материальных ресурсов (многоассортиментными исходными материальными потоками).

Хотя сторонники концепции ≪точно в срок≫ утверждают, и не без основания, что ≪тянущие≫ микрологистические системы, основанные на принципах этой концепции, быстрее и эффективнее реагируют на изменения потребительского спроса, бывают случаи, когда системы MRP-I являются более эффективными. Это, в частности, справедливо для фирм, имеющих достаточно длительные производственные циклы, и в условиях неопределенного спроса.

В то же время применение систем MRP-I позволяет фирмам достигать тех же целей, что и при использовании ЛТ-технологии, в частности добиваться сокращения длительности полного логистического цикла и устранения излишних запасов, если время принятия решений по управлению производственными операциями и закупкам материальных ресурсов сопоставимо с периодичностью изменения спроса.

Обобщая вышеизложенное, можно сделать вывод о том, что обычная практика использования MRP-I в бизнесе связана с планированием и контролем процедур заказа и снабжения (закупок) МР, как правило, большой номенклатуры, для промышленных предприятий по изготовлению машиностроительной продукции.

Недостатки и ограничения MRP-I:

- применение MRP-I систем требует значительного объема вычислений, подготовки и предварительной обработки большого объема исходной информации, что увеличивает ведущее время производственного и логистического циклов;

- возрастание логистических издержек на обработку заказов и транспортировку при стремлении фирмы уменьшить уровни запасов или перейти на выпуск ГП в малых объемах с высокой периодичностью;

- нечувствительность к кратковременным изменениям спроса, так как они основаны на контроле и пополнении уровней запасов в фиксированных точках заказа;

- большое количество отказов в системе из-за слишком комплексного ее характера и большой размерности.

Эти недостатки накладываются на общий недостаток, присущий всем микрологистическим системам “толкающего” типа, к которым относятся и MRP-I системы, а именно: недостаточно точное отслеживание спроса с обязательным наличием страховых запасов. Базируясь на установленном производственном расписании, MRP-I системы реализуют повременно-фазовый подход к установлению величины и регулированию уровня запасов.

Отмеченные выше недостатки и некоторые ограничения применения MRP-I стимулировали разработки второго поколения этих систем – MRP II .

Задача (Вариант №1)

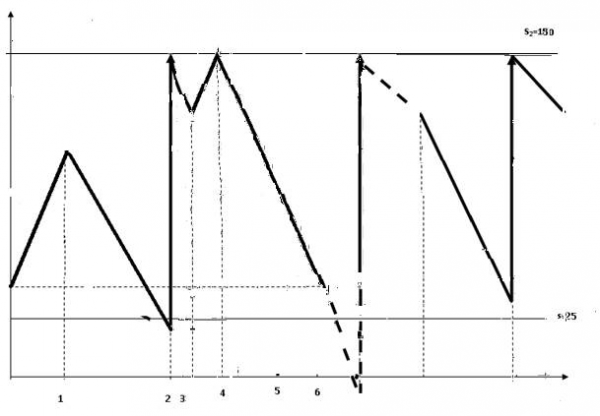

На основе имеющихся данных о состоянии запасов на складе, приведенных в нижеследующей таблице определить решения логистика, исходя из параметров «s-S» системы (s =25; S =150).

Ответ проиллюстрировать графическим и аналитическим путем, принимая во внимание возможность наличия «скрытых» решений о пополнении запасов и возможных отклонений (исключений) от принятых параметров, включая их изменение.

|

it |

30 |

50 |

15 |

120 |

175 |

50 |

-20 |

180 |

100 |

150 |

|

Y(it ) |

||||||||||

|

U(it ) |

||||||||||

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

Решение: Для формализации работы данной системы могут быть использованы следующие обозначения:

i t –

s – критический (минимальный) уровень запаса;

S – предельный (максимальный) уровень запаса;

При этом следует иметь в виду следующие ограничения:

S > s; 0 £ it £ S

Y( it ) – функция принятия решения о пополнении запасов в зависимости от текущего уровня запасов.

Алгоритм принятия решения о пополнении запасов может быть выражен следующим образом:

i t ,

Y(i t )=

150 , если it £ s или it £ 25

U( it ) – величина пополнения запасов в случае принятия решения о пополнении запасов

U(i t ) = S — it = 150 — it (

|

it |

30 |

50 |

15 |

120 |

175 |

50 |

-20* |

180* |

100 |

150 |

|

Y(it ) |

30 |

50 |

150 |

120 |

175* |

50 |

150 |

180* |

100 |

150 |

|

U(it ) |

135 |

170* |

||||||||

|

t |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

|

|

|

|

Orlisky J.

Ballou R. H.